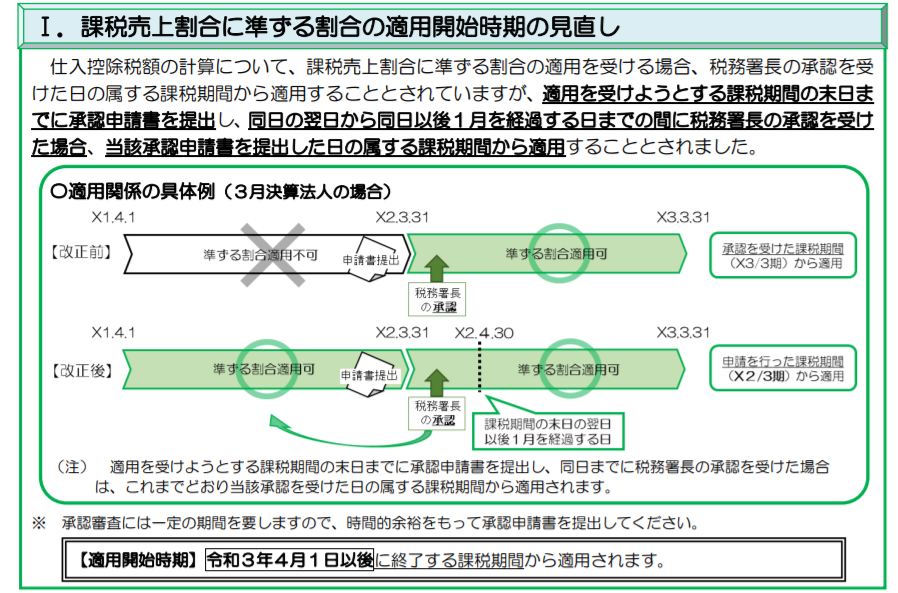

たまたま土地を売却した場合、課税売上割合が下がることにより、消費税の仕入税額控除が少なくなり、消費税の納税額が増えることがあります。

それを防止するためには、課税売上割合に準ずる割合の承認申請書を税務署に提出する必要があります。

これまで承認を受けた日の属する課税期間から適用することとされていたため、決算日後に慌てて提出しても当期に適用を受けることができませんでした。

改正により令和3年4月1日以降に終了する課税期間から、期末後1ヶ月経過するまでに承認を得た場合は、申請日が属する課税期間から適用することができるようになります。

https://www.nta.go.jp/publication/pamph/shohi/r03kaisei.pdf