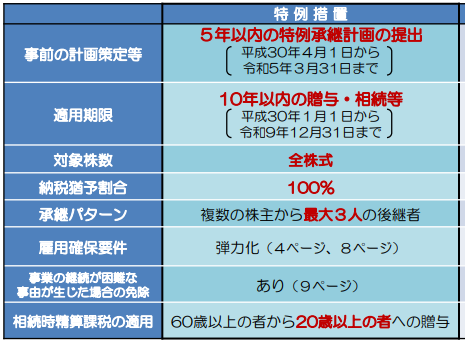

事業承継税制の適用について検討をしている場合には、最低限以下の期限に注意する必要があります。

- 令和5年3月31日までに、特例承継計画を提出。

- 令和7年12月31日までに、後継者が役員に就任。

- 令和9年12月31日までに、贈与・相続等の実行。

また、後継者は贈与時において、以下を満たしていることが必要です。

- 会社の代表権を有している。

- 20歳以上。

- 役員に3年以上就任。

- 特別の関係者と合わせて、50%超の議決権を保有するようになること。(後継者が1人の場合)

先代経営者の要件は以下のとおりです。

- 代表権を有していたこと。

- 贈与直前に、特別の関係者と合わせて、50%超の議決権を持っていること。

- 贈与時に会社の代表権を有していないこと。

まずは、令和5年3月までに、特例計画の提出を検討しましょう。